지난해 순익 3.4조원…대내외 변수에도 ‘선방’ 평가

악화된 건전성 지표, 비은행 실적 감소는 우려

상생금융-부동산PF 변수, 실적 개선 열쇠 될 듯

[데일리임팩트 김병주 기자] 기업대출 경쟁력을 앞세워 기대 이상의 성과를 올려온 하나금융그룹의 올 한해 숙제는 건전성, 그리고 비은행 부문 강화가 될 전망이다.

국내 주요 금융지주사 가운데 가장 먼저 지난해 연간 실적을 공개한 가운데 실적 선방에도 불구하고 건전성 악화, 비은행 실적 감소라는 한계 또한 명확하게 드러났기 때문이다.

특히, 신한금융이 지키고 있는 ‘2위 자리’를 목표로 하는 하나금융으로선 빠르게 약점을 보완하는 것이 올해 실적 제고 등 전반적 성장을 위한 과제라는 의견도 나온다.

실적 선방 성공한 하나금융

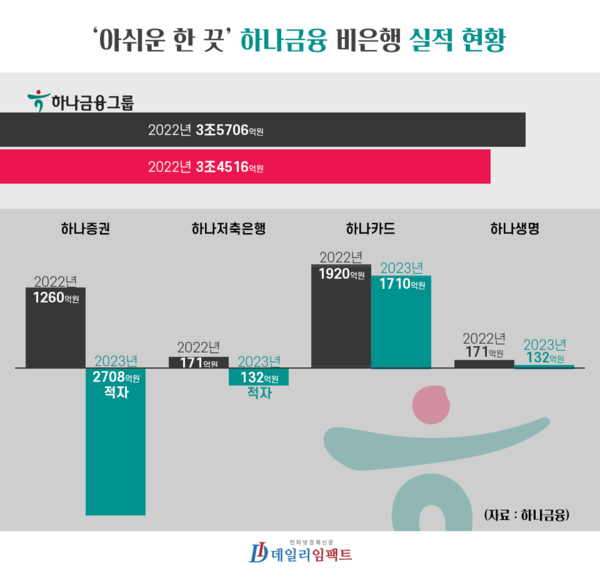

2일 금융업계에 따르면 하나금융그룹의 지난해 연간 연결 당기순이익은 전년 동기 대비 3.3%(1190억원) 감소한 3조4516억원 수준이다. 4분기 순익은 4737억원으로 3분기(9570억원) 대비 50% 이상 급감했다.

다만, 4분기 공개된 ‘이자캐시백’ 등 상생금융 방안, 그리고 부동산PF(프로젝트 파이낸싱) 위기에 따른 대손충당금 적립 등이 실적에 반영됐다는 점에서 이같은 실적 감소는 큰 문제가 되지는 않을 것이란 해석이 우세하다.

실제로 하나금융은 대내외 불확실성에 대비하기 위해 4분기 누적 기준 3709억원의 대규모 선제적 충당금 적립에 나섰다. 이를 포함한 충당금 등 전입액 역시 지난해 말 대비 41.1%(4998억원) 증가한 총 1조 7148억원으로 그룹의 손실 흡수능력은 한층 더 강화됐다는 평가다.

이자익과 비이자이익 그리고 여신 부문의 성과도 눈길을 끌었다. 우선 그룹의 연간 핵심이익의 경우, 이자이익(8조9532억원)과 수수료이익(1조 \7961억원) 제고의 영향으로 전년 동기 대비 387억원(0.36%) 소폭 증가한 10조 7493억원을 기록했다.

특히, 지난해 하나금융의 비이자이익은 수수료이익(1조7961억원)과 매매평가익(8631억원) 등을 포함한 1조 9070억원을 기록, 전년 동기 대비 (7531억원) 65.3%개선됐다.

하나금융 관계자는 데일리임팩트에 “운용리스, 퇴직연금 등 축적형 수수료 개선 그리고 금융시장 변동성을 활용한 유가증권 관련 매매평가익 증가 등이 비이자익 부문 개선에 영향을 미친 것”이라고 설명했다.

무엇보다 지난 2022년 ‘깜짝 리딩뱅크’에 올랐던 하나은행도 지난해 4분기 7102억원을 포함해 지난해 3조4766억원의 연간 당기순이익을 기록했다. 이는 전년 동기 대비 (3808억원)12.3% 증가한 수치다. 우량자산 중심의 대출 성장과 전년 동기 대비 5288억원(116.1%) 증가한 비이자이익 등에 힘입은 결과라는 설명이다.

실제로 지난해 연간 원화대출금은 290조원으로 전분기(288조원) 대비 0.8%, 전년 동기(274조원)보다는 6% 개선됐다.

건전성 우려에 비은행 실적도 ‘아쉬워’

다만, 최근 몇 년간 금융권의 과제로 언급돼 온 건전성 관리, 그리고 비은행 부문 경쟁력 강화 부문에서는 다소 아쉽다는 평가다. 특히 이같은 이슈는 향후 하나금융, 나아가 금융권 전반의 중장기적 과제가 될 수 있다는 점에서 발 빠른 조치가 선행돼야 한다는 지적도 나온다.

우선 하나금융의 지난해 4분기 기준 고정이하여신(NPL)비율은 0.49%를 기록했다. 이는 전 분기 대비 0.03%p(포인트), 전년 동기 대비 0.15%p 높은 수준이다.

고정이하여신비율은 총여신에서 고정이하여신, 즉 3개월 이상 연체된 대출 잔액의 비중을 이르는 말이다. 통상적으로 고정이하여신 비율이 높아질수록 추후 건전성 악화 가능성 또한 높은 것으로 해석된다.

하나금융 관계자도 “그룹 고정이하여신비율이 증가하는 등 부실자산 확대 추세가 지속되고 있다”고 언급했는데 실제로 지난해 4분기 기준 위험가중자산은 전년 동기 대비 8%가량 늘어난 259조7300억원 수준을 기록했다.

연체율은 0.45%로 여전히 높은 수준을 보였다. 전 분기 대비로는 0.01%p 개선됐지만, 전년 동기(0.32%p)보다는 0.15%p 상승하며 연체율 우려도 이어지는 모습이다.

건전성 우려 못지않게 주목받는 지표는 바로 비은행 부문 계열사의 실적 흐름이다. ‘리딩뱅크’ 경쟁에 나설 정도로 견조한 성장세를 보이고 있는 은행 계열사와 달리 증권, 카드, 보험, 캐피탈 등 비은행 계열사는 실적 개선에 어려움을 겪는 모습이다.

실제로 지난해 하나은행의 연간 당기순익은 전년 동기(3조958억원) 대비 12.3% 성장한 3조4766억원을 기록했다. 하나금융 전체 연간 실적이 3조4516억원으로 하나은행 계열사 한 곳보다 실적이 낮은 것이다. 이는 하나은행을 제외한 나머지 비은행 계열사가 지난해 ‘마이너스(-)’ 순익을 거둔데 따른 결과다.

계열사별로 살펴보면 핵심 비은행 계열사인 하나증권의 경우, 2708억원의 당기순손실을 기록하며 전년 동기(1260억원) 대비 적자 전환했다. 또 하나저축은행도 하나증권과 마찬가지로 132억원의 적자를 기록했다.

△하나캐피탈(2166억원) △하나카드(1710억원) △하나자산신탁(809억원) △하나생명(65억원) 등은 흑자를 달성했지만 전년 동기 대비 4~60%의 순익 감소를 나타낸 점은 우려스러운 부분이다.

드러난 약점, 성장동력 ‘반전 꾀할까’

결국 하나금융의 경우 실적 반등을 위해선 지난해 확인된 건전성 악화, 비은행 약화 문제를 반드시 해결해야 한다.

당장 비은행 부문의 경우 경쟁사인 KB금융, 신한금융의 전체 실적 대비 비은행 실적 비중(60%대)에 도달하는 것이 필요하다는 지적이다. 지난해 하나금융 내 비은행 계열사의 실적 비중은 5.5%로 18.9%에 달했던 지난 2022년 대비 절반 이하로 뚝 떨어졌다.

여기에 올해 긴축 완화에 따른 금리 인하 가능성은 이자수익 감소로 까지 이어질 가능성도 있다. 은행업계 전반의 실적 감소가 예상되는 상황에서 비은행 부문 강화는 선택이 아닌 필수가 돼버린 상황이다.

건전성 제고 또한 하나금융 경영 전략의 한 축이 될 전망이다. 물론 선제적 충당금 적립 등을 통해 지난해 기준, 누적 3709억원에 이르는 대손충당금을 쌓은 만큼 실제 건전성 우려가 현실화 될 가능성은 제한적일 것이란 전망이 우세하다.

다만, 여전한 금융시장의 불확실성, 그리고 부동산PF‧홍콩ELS(주가연계증권)‧상생금융 등 변수도 계속되는 만큼 건전성 관리를 통한 실질적인 지표 개선이 필요하단 지적도 나온다.

금융업계 관계자는 “특히 올해 말 함영주 하나금융 회장, 이승열 하나은행장 등 올해 말부터 내년 초 임기가 끝나는 CEO(최고경영자)들의 경우 올해 성과에 아무래도 더 집중할 수밖에 없을 것”이라며 “그리고 리딩금융 경쟁에 참전하기 위해선 지난해에 드러난 약점을 우선 극복하는 것이 필요해보인다”고 말했다.

관련기사

- 하나금융, 지난해 연간 당기순익 3조4516억원…전년比 3.3%↓

- 4대 금융지주, 충남 서천 화재 복구 위한 '금융지원' 나섰다

- 하나은행-SK텔레콤, AI 스타트업 성장 지원 위해 '맞손'

- 하나금융, 충남 서천특화시장 화재 피해 복구에 긴급 지원

- 하나은행, 총 100억원 규모 '소상공인 지원사업' 실시

- 하나금융, 강남구청역에 '신중년 디지털 일자리 센터' 개관

- ‘만년 부진‘ 하나생명∙손보, 수장 교체로 ‘반전‘ 이끄나

- 하나은행, 남대문시장에 소상공인 위한 '특화점포' 신설

- 하나은행, '일임형 ISA 가입 이벤트' 실시

- 승자 바뀐 리딩뱅크戰, 올해 승부도 ‘점입가경’

- 하나은행, '청년도약계좌 탑승' 이벤트 시행

- 금융지주, 비이자이익 개선…“올해도 웃을까?”

- 21조 줄어든 ‘기술 마중물’…은행권, “올해는 늘어날까?”

- 하나금융, 새로운 인재상 '온기‧용기‧동기' 발표

- 하나금융, 새로운 광고모델로 'Hero' 가수 임영웅 선정

- 사법리스크 해소 함영주 하나금융 회장, 2년차 리더십 '견고'

- '리딩금융' 꿈꾸는 신한·하나...마지막 퍼즐은 보험사 인수?