대출시장 위축에도 기업대출 7%대 성장, 이자 수익 견인

하반기 및 연간 실적의 주요 변수…부실리스크 대비는 숙제

[데일리임팩트 김병주 기자] 올해 상반기 국내 주요 시중은행들이 탄탄한 이자 수익 증가세를 이어간 가운데, 기업대출이 하반기 주요 성과지표로 대두되고 있다. 가계대출의 전반적 감소 추세로 기업대출 성과 비중이 높아지고 있어서다.

특히 하반기 금리인상 속도가 가팔라질 것으로 예상되는 만큼 직격탄이 불가피 한 가계대출 부문을 메꿔 줄 기업대출에 사활을 걸 것으로 전망된다.

다만, 코로나19 금융지원 종료에 따른 연착륙 방안 시행을 앞두고 그동안 드러나지 않은 기업대출 부실 리스크가 하나둘 씩 수면으로 드러날 가능성도 적지 않다는 지적도 나온다. 그런 까닭에 공격적인 대출 영업 못지않게 기업대출의 안정적 관리가 하반기 실적을 좌우할 수 있다는 의견에도 힘이 실린다.

29일 금융권에 따르면 국내 4대 금융지주(KB‧신한‧하나‧우리)의 상반기 실적이 공개된 가운데, 기업대출 부문에서의 성과가 실적 전반에 적잖은 영향을 미친 것으로 드러났다. 기준금리 인상으로 또 한번 역대급 이자 수익을 거두는 과정에서, 가계대출의 감소세를 기업대출 증가세를 통해 상쇄시키면서 실적 제고에 성공한 것으로 분석된다.

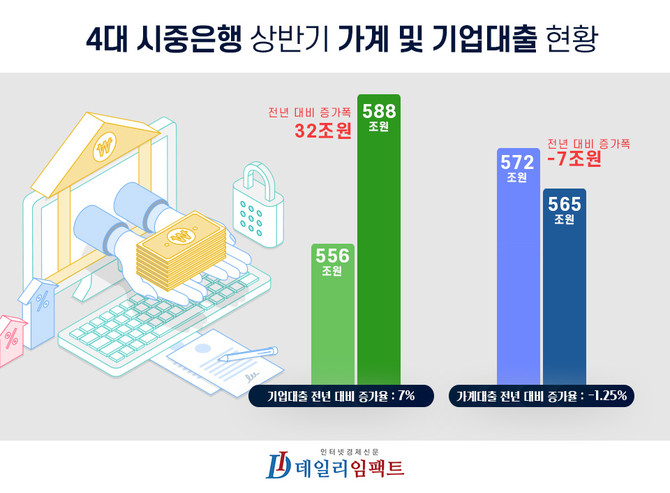

실제로 데일리임팩트가 4대 금융지주의 상반기 실적 자료를 분석한 결과, 지난 상반기 기준 4대 금융지주의 기업대출은 전년 대비 평균 7%가량 늘어났다.

가계대출 감소 속 ‘나 홀로 성장’

각 사별로 살펴보면 KB금융의 상반기 기업대출 잔액은 156조8000억원으로 전년 대비 6조4000억원 가량 늘었다.

다른 은행도 이와 크게 다르지 않다. 우리금융의 상반기 기업대출 잔액은 전년 대비 9.6% 증가한 156조원을 보였다. 이밖에 하나금융은 전년 대비 6,8% 증가한 135조29억원, 신한금융은 전년 대비 5.9%가량 늘어난 143조6000억원 수준을 달성한 것으로 나타났다.

특히 기업대출의 절대 비중을 차지하는 곳은 바로 중소기업이었다. 대기업에 비해 자금유통이 어려운데다, 2년 넘게 이어진 코로나19 사태로 자금상태가 악화하면서 은행 대출에 기대는 기업들이 늘어난 까닭으로 해석된다.

또 상반기 4대 금융지주의 전체 기업대출 규모에서 절대적 비중을 차지하는 부문은 바로 중소기업 대출이었다. 실제로 약 592조원에 이르는 4대 금융지주의 전체 기업대출 가운데 중소기업에서의 대출 규모는 약 488조원 수준으로 집계됐다. 이는 전체의 82%에 달하는 비중이다. 반면, 상대적으로 자금 사정이 원활한 대기업의 대출 규모는 100조원 수준에 그쳤다.

이처럼 기업대출이 상대적으로 늘어난 반면, 가계대출은 감소세에서 벗어나지 못했다. 지난 상반기 실적 자료에 따르면 4대 금융지주 모두 소폭(1%) 가계대출이 감소한 것으로 나타났다.

특히 신용대출을 포함한 일반 대출이 평균 4~5% 수준 감소하며 전반적인 대출 감소세를 견인했다. 반면 전세자금, 주택담보 등 실수요자 중심으로 이뤄진 주택 부문의 대출은 상대적으로 감소 폭이 적었거나 오히려 소폭 늘었다.

금융권 전체로 살펴봐도 가계대출의 감소세는 두드러졌다. 금융위원회에 따르면 올해 상반기 중 금융권 가계대출은 전년 말 대비 8000억원 감소했다. 지난 2020년 상반기(36조4000억원), 2021년 상반기(63조5000억원)에 모두 가계대출이 늘어난 것과 비교하면 상대적으로 가계대출 증가세가 한풀 꺾였다고 볼 수 있다.

물론 4월 이후 가계대출 규제가 다소 완화되면서 약 4조원 가까이 늘었지만 증가 폭은 매월 줄어들면서 비교적 안정적 수준을 유지하고 있다는 분석도 나오고 있다.

금융업계의 한 관계자는 데일리임팩트에 “가계대출 감소세가 연초부터 지속되면서 이자 수익 감소를 우려한 금융권이 전략적으로 기업대출을 주목한 것”이라며 “주요 금융지주사 및 시중은행들이 상반기 실적 개선을 달성할 수 있었던 가장 주요한 요인 중 하나가 바로 기업대출의 증가”라고 설명했다.

하반기도 대세는 ‘기업대출’

금융업계에서는 이러한 기업대출 증가세가 하반기에도 지속될 가능성에 무게를 싣고 있다. 가계대출 부문에서 반등을 꾀할 수 있는 이렇다 할 요소가 보이지 않는 데다, 기준금리 인상으로 대출 심리 자체가 얼어붙을 가능성이 크다는 이유에서다.

실제로 최근 미국 연준이 자이언트스텝(한 번에 기준금리 0.75%p 인상)을 결정하면서 한미 간 기준금리가 역전됐다. 이런 까닭에 국내에서도 한국은행이 이달 중순 진행된 금통위에 이어 다음 달에도 기준금리를 한 번에 0.5%p 인상하는 ‘빅스텝’을 재차 단행할 수 있다는 전망이 나오고 있다.

만약 연말까지 남은 3차례 금통위에서 한 차례만 빅스텝이 단행돼도, 연말께 국내 기준금리는 3%에 도달할 가능성이 매우 높아진다. 이처럼 기준금리가 가파르게 상승할 경우, 이자 부담 증가가 더욱 늘어나게 되는 만큼 대출 수요 및 심리 역시 위축될 것으로 예상된다.

물론 일각에서는 총부채원리금상환비율(DSR)과 주택담보인정비율(LTV)의 완화에 따른 주택 대출의 증가 가능성도 거론된다. 하지만 규제가 완화된다고 하더라도 금리 자체가 높을 경우, 대출 자체를 꺼리게 되는 심리가 커지기 때문에 실제 대출 증가로 이어지지 않을 수 있다는 분석도 나온다.

반면, 상반기에 이어 하반기에도 기업대출 시장은 호황을 이룰 것으로 보인다. 앞서 언급한 대로 가계대출 성장이 제한적일 수밖에 없는 상황에서 은행권이 기업대출을 늘려가는 전략적 선택을 단행할 것으로 예상되기 때문이다.

실제로 실적 컨퍼런스콜에 참석한 김영일 하나은행 경영전략본부장은 “금리 인상으로 이자 부담이 늘어날 것으로 예상되기 때문에 하반기에도 가계대출은 기대만큼 늘어나긴 힘들 것 같다”라며 “내부적으로는 하반기에도 가계대출보다는 기업대출을 늘리는 방향으로 전략을 수립 중”이라고 말했다.

또 시중은행의 한 관계자는 데일리임팩트에 “가계대출 시장이 위축된 상황에서 기업대출 증가는 올해 대출 영업 전략의 핵심 목표 중 하나”라며 “특히 대기업보다는 상대적으로 자금수혈이 쉽지 않은 중기대출에 주목하고 있다”라고 설명했다.

기업대출 리스크 대비책 필요

이처럼 기업대출이 하반기에도 증가할 것으로 예상되면서, 업계 내부에서는 기업대출 부문의 ‘리스크 관리’가 또 하나의 과제로 대두되고 있다.

전반적으로 대출 규모도 가계대출에 비해 큰데다, 몇 년 간 이어진 코로나19 금융지원으로 수면으로 드러나지 않은 부실 리스크가 상당히 클 것으로 예상되기 때문이다.

실제로 은행권 역시 충당금 추가 적립 및 기업대출 심사 강화 등의 방식으로 기업대출 증가에 따른 잠재적 리스크에 대비하고 있다.

시중은행의 한 관계자는 데일리임팩트에 “채무상환 능력이 떨어진 중소기업이 코로나19 이전과 비교하면 상당히 늘어난 것으로 판단하고 있다”며 “기존 기업대출 차주들에 대한 리스크 관리와 더불어 신규 차주들에 대해서는 다양한 방식을 활용해 신용평가모델의 고도화를 지속하고 있다”라고 설명했다.