[데일리임팩트 김병주 기자] 오는 9일부터 온라인·원스톱 대환대출 인프라에서 주택담보대출, 전세대출 대환이 가능해진다. 이를 통해 대환 수요를 붙잡기 위한 은행 간 금리경쟁도 본격화 할 것으로 예상된다.

금융위원회는 8일 지난해 선보인 ‘온라인·원스톱 대환대출 인프라(이하 대환대출 인프라)’의 서비스 범위를 기존 신용대출에서 아파트 주담대와 전세대출까지 확대한다고 밝혔다.

지난해 11월 기준, 국내 금융권 내 주택담보대출과 전세대출 잔액은 각각 839조원, 169조원 규모에 이른다. 전체 규모는 1000억원을 넘어서는 수준인데, 같은 기간 신용대출 잔액(237조원)에 비교하면 5배 가까이 큰 규모다.

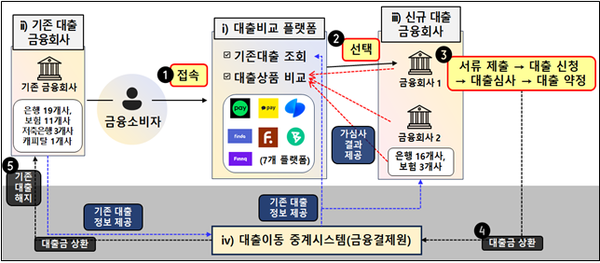

대환대출 인프라란 금융 소비자가 보유중인 기존 대출을 더 나은 조건의 다른 금융회사 대출로 옮겨갈 수 있도록 돕는 서비스다. 대환대출을 원하는 소비자는 대출 비교 플랫폼 앱을 통해 자신이 보유한 기존 대출과 갈아탈 대출상품을 비교해보면 된다.

또, 옮겨가고 싶은 특정 금융회사가 있는 경우 해당 금융사 앱에 바로 접속한 뒤 갈아타기를 진행하면 된다. 대출 신청을 위해 필요한 소득 증빙 등 대부분의 서류는 공공 마이데이터 및 웹 스크래핑을 통해 확인할 수 있어 별도 제출이 필요 없다.

또 △주택구입 계약서 △등기필증 △전세 임대차계약서 등 서류는 직접 촬영해 비대면으로 제출할 수 있다.

이번에 갈아타기를 지원하는 대출은 시세 조회가 가능한 아파트를 담보로 한 10억원 이하 아파트 주택담보대출과 보증부 전세자금대출이다. 다만, 연체 상태인 대출이나 법적 분쟁 상태의 대출은, 저금리 정책금융상품 및 중도금 집단대출 등은 대환대출이 불가능하다.

한편, 과도한 대출 이동을 제한하기 위해 아파트 주담대는 기존 대출을 받고 6개월이 경과한 뒤부터 갈아타기가 가능하다. 전세대출은 기존 대출을 받고 3개월 경과 이후부터 전세 임차 계약 기간 2분의 1이 도래하기 전까지 대출 갈아타기를 할 수 있다. 전세 임차 계약 갱신 시에도 대환이 가능한데, 기존 전세 계약기간의 만기 2개월전부터 만기 15일 전까지 가능하다.

금융당국 관계자는 데일리임팩트에 “이밖에 전세대출은 기존 대출의 대출보증을 제공한 보증기관과 동일한 보증기관의 상품으로만 갈아탈 수 있다”고 설명했다.

한편, 금융당국은 대환대출 인프라 대상 확대가 또 다른 가계부채 증가를 야기하는 것을 방지하기 위해 기존 대출 잔액보다 규모를 늘린 ‘증액 대환’은 허용하지 않기로 했다. 이에 따라 새로운 대출의 한도는 기존 대출의 잔여 금액 이내로 제한된다.

다만, 전세 계약의 경우, 갱신 과정에서 전세보증금이 증액되는 경우에만 보증금 증가분만큼 한도 증액을 허용한다.