4%대 사라진 은행권 정기예금금리에 머니무브 재점화

투자 목적 자금 한달 새 5조원 증가하며 본격화 조짐

대환대출도 머니무브로 주목…자금조달 영향은 제한적

[데일리임팩트 김병주 기자] 갑진년 새해를 맞아 연초 은행권 내 '머니무브’, 즉 자금이동이 본격화하는 조짐을 보이고 있다.

당장 금리인하기에 흔히 볼 수 있는 안전자산(은행)에서 위험자산(주식‧부동산)으로의 자금이동 형태의 머니무브는 이미 현실화하는 모습이다. 한때 연 4%대를 유지했던 주요 은행권 내 정기예금 금리는 대부분 3%대로 내려앉았다. 그 사이 주식시장으로 유입된 대기성 자금 규모는 한달 새 5조원 이상 증가한 것으로 집계됐다.

지난 9일부터 시작된 온라인대환대출 확대 시행으로 인한 대출자금의 이동도 새로운 형태의 머니무브로 주목받고 있다. 주택담보대출, 전세대출까지 대환대출에 포함될 경우, 지표금리 하락의 바람을 타고 본격적인 ‘금리 인하 경쟁’도 이미 예견됐다는 분석이 나온다.

4%대 자취 감춘 수신금리

10일 은행업계에 따르면 지표금리 하락과 미국의 긴축 완화 기대로 예금 금리가 연초부터 하락하고 있다. 한때 연 4%대를 넘어 5%대 진입 기대감을 키웠던 정기예금 금리는 지난해 12월중후반을 기점으로 급격한 하락세로 전환했다.

실제로 데일리임팩트가 은행연합회와 국내 5대 시중은행(KB국민‧신한‧하나‧우리‧NH농협)의 자료를 종합한 결과에 따르면, 이들 은행이 취급하는 정기예금(12개월 만기)의 기본금리 및 최고금리(우대금리 포함)는 모두 연 3%대를 기록 중이다.

실제로 KB국민은행의 ‘KB star 정기예금’의 금리는 연 3.64%, 우리은행의 ‘WON플러스예금’의 금리는 연 3.55%에 형성돼있다. 신한은행의 ‘쏠편한 정기예금’과 하나은행의 ‘하나의 정기예금’의 최고 금리는 연 3.65% 수준이다. NH농협은행의 ‘NH올원e예금’의 금리는 시중은행 중 가장 높은 연 3.7%을 기록 중이다.

지난해 12월 기준, 해당 상품의 최고 금리가 연 4.03%~4.05% 수준이었다는 점을 고려하면 한 달 사이 0.3%p 전후로 금리가 하락한 셈이다.

다만, 우리은행과 NH농협은행의 정기예금은 기본금리가 최고금리와 동일한 3.55%, 3.7% 수준에 형성돼있다는 점은 눈길을 끈다.

이같은 흐름은 비단 5대 시중은행에서만 포착되는 것은 아니다. 정기예금을 취급하는 국내 주요 은행업권으로 비교 범위를 넓혀봐도 유사한 흐름을 확인할 수 있다.

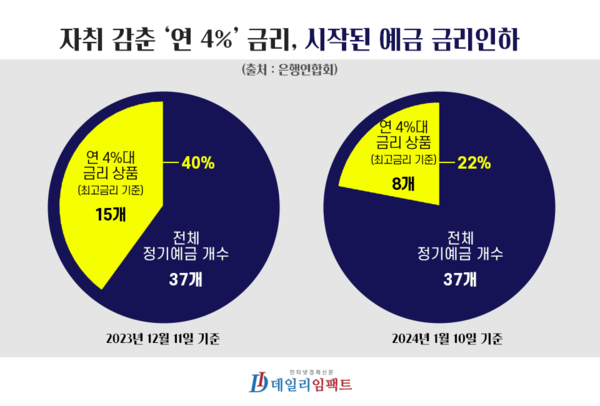

실제로 이날 기준 국내 17개 은행에서 취급하는 예금상품 37개 중, 연 4%대의 금리가 적용된 상품은 8개로 전체 대비 비중은 22%에 머물렀다. 지난달 11일 기준 연 4%대 금리 상품이 전체의 40%인 15개 수준이었다는 점을 고려하면 불과 한달 사이 4%대 금리 상품 7개가 자취를 감춘 셈이다.

한편, 10일 기준 조사 대상 정기예금 상품 가운데 가장 높은 수준의 금리를 기록한 건 연 4.25% 수준을 보인 Sh수협은행의 ‘Sh첫만남우대예금’이다. 여전히 고금리이지만 한달 전 금리(연 4.32%)와 비교하면 약 0.07%p 가량 낮아졌다.

우대금리를 포함하지 않은 기본금리가 가장 높은 정기예금 또한 연 4.0%를 제공하는 Sh수협은행이 제공 중인 ‘헤이(Hey)정기예금’인 것으로 나타났다. 다만 이 역시 전월(4.3%) 금리보다는 0.3%p 하락했다.

금리 하락에 감소하는 정기예금 잔액

이같은 예금금리 감소는 즉각적인 자금이동으로 이어지는 모습이다. 통상적으로 연말에는 대출 상환, 상여금‧성과급 등 비용지출을 위해 예금잔액이 감소하는 경향이 있다. 다만, 지난달의 경우 전년 대비로도 감소폭이 두드러지면서 본격적인 머니무브 현상의 발현을 예고하고 있다.

실제로 지난달 말 기준, 국내 5대 시중은행(KB국민‧신한‧하나‧우리‧NH농협)의 정기예금 잔액은 849조2960억원 수준으로 집계됐다. 이는 전월(868조7370억원) 대비 19조4400억원 가량 감소한 수치다.

특히 앞서 언급했듯 이같은 11월 대비 12월 잔액 감소폭은 지난 2022년 같은 기간 감소폭(8조8600억원)보다도 두 배 이상 큰 수치다. 물론 2022년 하반기 당시, 고금리 경쟁에 따른 연 5%대 고금리 정기예금이 등장하며 안전자산으로 자금이 유입되는 소위 ‘역머니무브’ 현상이 두드러진 바 있다.

반면 같은 기간 주식시장 내 투자 목적으로 활용될 것으로 예상되는 대기성 자금은 큰 폭으로 증가했다. 실제로 금융투자협회에 따르면 지난해 주식시장 마지막 거래일(12월 28일) 기준, 투자자 예탁금은 약 53조8160억원으로 지난해 11월 말(47조8770억원)보다 5조9400여억원 가량 증가했다.

또 은행권 상품 중 대기성 자금이 몰리는 대표적 예금 상품인 ‘요구불예금(CMA 포함)’ 잔액도 확대되는 흐름을 보였다. 지난해 12월 말 기준 5대 시중은행의 요구불예금 잔액은 616조7480억원으로 전월(598조7040억원) 대비 18조440억원 가량 증가했다.

특히 지난 10월과 11월 기준, 전월 대비 증가폭이 각각 ‘마이너스(-)10조원’, ‘+5800억원’이었다는 점을 고려하면 18조원이 넘는 12월 증가폭은 눈길을 끈다.

이처럼 은행권에서는 이같은 머니무브가 정기예금 잔액 감소 뿐 아니라 요구불예금, 수시입출금식 예금 등 대기성자금이 머무는 수신상품 자금 확대로도 이어질 수 있다는 점에서 일부 긍정적 효과도 기대할 수 있다는 입장이다.

대환대출 發 ‘머니무브’에도 주목

이밖에 최근 새롭게 주목받는 머니무브의 양상이 바로 대환대출이다. 특히 지난 9일 시작된 주담대‧전세대출 대환 서비스는 개시 첫날부터 일부 은행에 사용자가 급격히 쏠리면서 대환 서비스가 일시 중단되는 상황이 전개되기도 했다.

실제로 카카오뱅크는 이날 오후 한도소진을 이유로 ‘주담대 갈아타기’ 서비스의 신청 접수를 중단했다. 다만, 해당 서비스는 10일 오전 9시부터 재개됐다. 이밖에 케이뱅크도 오늘 중 월간 한도 소진이 예상될 정도로 사용자가 몰렸고, 시중은행 중에는 신한은행의 대환 한도가 이번주 중 소진될 것이란 전망도 제기됐다.

당초 금융당국은 급격한 머니무브에 따른 혼란을 방지하기 위해 각 금융사별로 ‘월간 대환 한도’를 설정하도록 조치했다. 향후 시장 수요에 따라 한도를 늘려가겠다는 설명도 내놨는데 지금의 흐름이면 금명간 한도 증액 조치가 단행될 것으로 예상된다.

한편, 은행업계 내부에서는 기존 머니무브와 달리 최근 진행되는 일련의 머니무브가 은행권 자금 조달에 미치는 영향은 제한적일 것으로 예상하고 있다. 비록 저원가성 예금 잔액 감소는 불가피하지만 또 다른 은행권의 자금조달 수단인 ‘은행채’ 발행이 정상적으로 이뤄지고 있어 대출 및 이자 재원 등을 조달하는데는 큰 문제가 없다는 이유에서다.

오히려 머니무브를 대출 영업확대 등 실적 제고에 긍정적으로 활용하기 위한 움직임 역시 더욱 분주해질 것이란 분석도 나온다.

은행권 관계자는 “ 미국 연준의 기준금리 인하가 예상되는 오는 하반기 이전까지 머니무브를 통한 자금이동이 지속될 것으로 예상된다”면서도 “다 만, 유동성 위축이 강화된 지난해 하반기와 달리, 은행채 발행이 재개된 만큼 정기예금 잔액의 감소에도 여타 자금조달에는 큰 문제가 없을 것”이라고 설명했다.