매출 5514억·영업익 209억원 기록…순이익도 흑자 전환

결제·광고 매출 19.1% 증가…'비수기' 게임도 성장세 지속

콘텐츠, 국내 성과 가시화…커머스, 불확실성으로 36.5% 감소

하반기, 게임·커머스·클라우드 사업 중심으로 성장률 제고

[데일리임팩트 김현일 기자] NHN이 결제·광고 분야 약진에 힘입어 2분기 영업이익이 수직 상승했다.

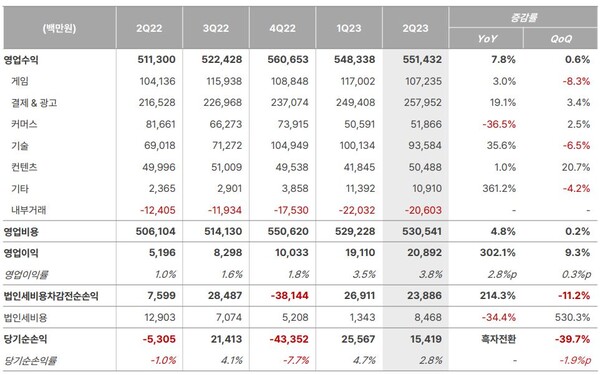

10일 NHN은 연결기준 2023년 2분기 매출이 5514억원, 영업이익은 209억원을 기록했다고 공시했다. 이는 전년 대비 각각 7.8%, 302.1% 상승한 기록이다. 순이익은 154억원으로 흑자 전환했다.

전분기와 비교했을 경우 매출은 0.6% 증가, 영업이익은 9.3% 증가했다.

매출 유형에 따르면 결제·광고 부문이 2580억원으로 비중이 가장 높았다. 이어 게임(1072억원), 기술(936억원), 커머스(519억원), 콘텐츠(505억원) 순이었다.

영업비용은 5305억원으로 전년 동기 대비 4.8% 증가했다. 비용별로는 지급수수료 3558억원, 인건비 1159억원, 감가상각비 200억원, 광고선전비 194억원 순이었다.

페이코·KCP 상승세…커머스는 다소 부진

결제·광고 분야에서는 NHN페이코, NHN KCP 등의 활약에 힘입어 매출이 전년 동기 대비 19.1% 증가했다.

페이코는 상반기 누적 매출이 전년 동기 대비 50% 증가한 데다 2분기 거래금액 역시 전년 동기 대비 17% 증가한 모습이다. KCP의 경우 국내 대형 가맹점 PG 결제 규모가 증가한 데다 해외 신규 가맹점 지속 유입, OTA 업종 결제액 회복 등에 수혜를 봤다.

정연훈 NHN페이코 대표는 페이코의 외형적 성장 지속 원인에 대해서는 지난해 하반기부터 진행해온 마케팅 비용 집행의 질적 향상 전략과 부진한 일부 B2C 서비스 라인업 정리가 효과적이었다는 분석을 내놓았다.

정 대표는 컨퍼런스 콜을 통해 “다만 B2C에서 B2B로 전환한 것은 아니다”라며 “B2B, B2C의 비중이 어떻냐 보다는 B2C는 계속 고객을 만나고, B2B는 기업들을 만나며 그들에게 맞는 전략을 제공하는 방향으로 진행한다고 보시면 된다”라고 전했다.

게임 분야 매출은 웹보드·모바일 게임 모두 고른 성장을 기록하며 전년 동기 대비 3% 증가한 실적을 기록했다. 비수기인 만큼 전 분기 대비로는 8.3% 감소했으나 웹보드 게임의 성장세(21.3%)를 기반으로 실적 상승세를 가져간 것으로 보인다. 다만 일본 등 해외 모바일게임 매출은 일부 긍정적 효과에도 연초 이벤트 집행 등의 역기조 영향으로 전년 동기 및 전분기 대비 매출이 감소했다.

기술 분야 매출의 경우 NHN 클라우드 등으로 전년 동기 대비 35.6% 증가한 모습이다. NHN에 따르면 NHN 클라우드는 정부가 진행중인 ‘K-클라우드’ 사업에서도 핵심 역할을 담당하고 있다는 입장이다.

콘텐츠의 경우 국내 성과가 가시화되며 전년 동기 대비 1.0%, 전분기 대비 20.7% 매출 상승을 기록했다. 특히 NHN 링크의 경우 프로야구 판매가 확대되며 역대 최고 매출을 갱신했다.

다만 커머스 분야는 불확실한 대외 상황으로 전년비 36.5%의 매출 감소를 겪었다. 다만 1분기 기조가 낮았던 만큼 전 분기 대비로는 2.5% 상승했으며 하반기 도래할 성수기를 준비하는 한 편 각 시장에서 사업 저변을 넓히고 성장성을 회복하기 위해 노력을 지속하고 있다는 입장이다.

“하반기, 지난해 이상 성장세” 자신

하반기 방향에 대해 정우진 NHN 대표는 “(전사적으로 마진율 등의) 가이던스를 직접적으로 제공하는 것은 어렵겠지만 매출 성장 등의 측면에서 바라보면 지난해 이상의 성장률은 기록할 수 있을 거라 생각한다”라며 “영업이익은 1~2분기 추세가 좋았던 만큼 조금 더 좋아지는 결과를 보여드릴 수 있을 것”이라고 전망했다.

게임사업 부문은 신작들을 중심으로 성장세가 점쳐진다는 입장이다. 웹보드 게임 부문에서는 3분기 중 ‘LA 섯다’를 신규 출시 예정이다. 이외에도 3분기 중 ‘다키스트 데이즈’의 사전 예약을 진행하고 하반기 ‘우파루 오딧세이’, 로그에그’ 등을 선보일 예정이다.

정우진 NHN 대표는 실적발표에서 “웹보드 게임의 마케팅 비용 지출을 통해 20대 젊은 유저층의 유입을 목적으로 하고 있다”라며 “유저층이 젊어지며 이용 시간이 유지되는 것을 확인했다. 지난해 대비 올해 매출 전망은 15~20% 높아질 것으로 보고 있다”라고 말했다.

다소 부진했던 커머스 분야에 대해서는 이윤식 NHN커머스 대표는 “하반기 한국·중국·유럽 시장을 같이 보고 있는데 지난해보다는 좋지 않을까 예상한다”라면서도 “상반기보다는 아주 미미하지만 상승하지 않을까 생각한다. 중국 경기가 매우 안 좋은 상태지만 전통적으로 하반기 상승 기조가 유지됐기 때문에 상승할 것으로 본다”라고 전망했다.

또 그는 ‘아이코닉’ 인수 이유에 대해 “유럽에 거점 확보해 유통망을 확장하는 것”이라며 “중국 시장을 타겟으로 명품상품 소싱 능력을 확보해 유럽산 명품시장에 진입하고자 한다”라고 언급했다.

클라우드 부문에서는 올해 예산이 지난해 대비 축소되기는 했으나 내년에는 3~4배 정도의 예산 증가 심의가 올라가 있는 만큼 성장이 기대된다는 입장이다. 또한 10월 오픈할 ‘광주 국가 AI 데이터센터’를 통해 그래픽처리장치(GPU) 기반의 다양한 서비스들이 기업들과 연계될 것 또한 기대된다고 밝혔다.

김동훈 NHN클라우드 대표는 컨퍼런스 콜에서 “공공부문 매출이 전체 매출의 40%를 차지한다”라며 “NHN클라우드는 ‘오픈스택’ 기반으로 자체 인력들이 발전시키면서 가격경쟁력을 이루고 있는 데다 기술적으로도 국내 최초 행정망 서비스 제공, 온나라 2.0 서비스 안착 등으로 향후 공공시스템에서 ‘유일한 선택지화’ 되는 중”이라고 말했다.