실적 발표에도 물적분할 및 유상증자에 주가 9% 하락 후 반등

연료 및 전력 가격 인상 및 운임비 감소로 태양광 실적 견조 전망

[데일리임팩트 이상현 기자] 한화솔루션의 3분기 잠정 영업 실적이 전년 대비 95% 가량 늘었다는 소식의 여파로 주가 역시 하루만에 7% 넘게 상승했다. 이후 물적 분할 및 유상증자 결정, 이에 따른 외국인 투자자들의 이탈 여파로 2거래일 동안 잠시 하락세를 보였지만, 다시 반등에 성공하며 견조한 흐름을 회복한 모습이다.

이에 증권가에서는 한화솔루션의 목표주가를 일제히 상향조정하고 있다. 여기에 최근 글로벌 전력난의 심화로 태양광 사업부문 영업이익이 늘어난 데다, 내년에도 태양광 설치 수요 증가에 따른 호실적 또한 예상되면서 당분간 이러한 상승 흐름은 이어질 것으로 전망된다.

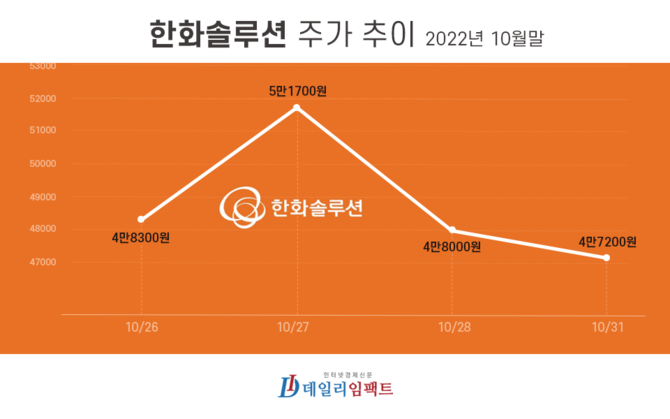

1일 한국거래소에 따르면 한화솔루션의 주가는 전 거래일 종가 대비 1900원(+4%) 오른 4만9100원에 거래를 마쳤다. 이 날 4만8350원에서 거래를 시작한 한화솔루션의 주가는 장중 4만8300원까지 떨어진 후 반등해 4만9750원까지 올랐지만, 하락한 뒤 등락을 반복하다 장을 마감했다.

이러한 한화솔루션의 주가 상승세에는 법인 출범 이후로 사상 최대 실적 기록을 달성한 지난 3분기 성적표가 기폭제가 됐다. 한화솔루션은 지난 3분기 기준 3483억7500만원 규모의 영업 이익을 기록했다. 이는 전년 대비 95%가량 성장한 실적이자, 2분기 연속 최대 기록 경신이다.

특히, 한화솔루션의 실적이 발표된 지난 27일 주가는 전 거래일 대비 7% 오른 5만1700원에 거래를 마쳤다.

하지만, 이후 한화솔루션이 임시 총회를 통해 물적 분할 및 유상증자를 결정하면서 일련의 주가 상승세는 오래가지 못했다. 통상적으로 물적 분할의 경우 분할 이후 모회사의 기업 가치가 하락해 주가 역시 내림세를 보인다. 특히, 유상증자의 실행은 회사의 자금 부족을 나타내는 신호로 분석될 수 있고 기존 주주들의 주식 가치를 희석시킨다는 점에서 주가 약세의 원인이 되기도 한다.

실제로 지난 28일 임시 총회로 한화솔루션의 첨단소재 부문의 대표를 선임하고 물적분할을 승인하면서 주가는 4만8000원까지 하락했다. 거기에 28일 장 마감 후 운영 자금 조달을 위해 주주배정 방식의 700억원 규모 유상증자를 결정했다는 공시까지 나오면서 31일 주가는 장중 4만6850원까지 떨어지는 등 좀처럼 반등에 나서지 못했다.

여기에 외국인 투자자들의 매도 거래까지 늘어나면서 주가 하락세에 기름을 부었다. 지난 28일부터 2거래일 동안 외국인 투자자들은 782억원 규모의 주식을 팔았다. 이같은 매도세의 여파로 한화솔루션은 해당 기간 중, 외국인 투자자 순매도 종목 2위를 기록하기도 했다.

한편, 증권가에서는 한화솔루션이 당분간 호실적을 지속할 것으로 전망하면서 목표주가를 상향해 10월 평균 목표주가가 지난 달 평균치 대비 3600원 가량(+7%) 오른 6만7300원으로 집계됐다. 특히 핵심 사업인 향후 태양광 부문의 경우, 우크라이나 사태에 따른 화석연료 강세와 전력 가격 인상의 여파로 견조한 실적이 예상된다.

전유진 하이투자증권 연구원은 데일리임팩트에 “이번 한화솔루션의 영업 이익은 시장 추정치 대비 27.4% 상회하는 성적”이라며 “북미 및 유럽의 태양광 수요 증가와 이에 따른 신재생에너지 실적 제고가 분기 최대 규모 이익로 이어진 것”이라고 설명했다.

이어 “해상 운임 가격의 하락세와 에너지 원료 및 전력 비용의 인상으로 인한 태양광 수요 증가를 감안하면 내년 태양광 이익은 9400억원 규모가 될 것으로 전망된다”고 덧붙였다.