지난해 은행 예금으로 200조원 육박하는 자금 유입

올해도 불확실성에 자금의 은행권 이탈 가능성 낮아

정부의 금리인상 자제령에 둔화 가능성은 제기

[데일리임팩트 김병주 기자] 지난해 기준금리 인상의 여파로 안전자산을 찾아 역대급 자금이 유입된 소위 ‘역머니무브’현상이 올해도 당분간 지속될 수 있다는 전망이 나온다.

지난해 하반기 한때 연 5%대를 터치하는 등 급격한 오름세를 보인 정기 예‧적금 금리의 상승 여파로 안전자산으로 분류되는 은행으로 막대한 유동성 자금이 유입했는데, 업계에서는 지난 한 해 동안 국내 예금은행으로 흘러들어온 잔액이 200조원에 육박했을 것으로 추산한다.

무엇보다 앞서 언급한 지난해 자금 유입 현상의 기조가 올해도 이어질 가능성이 높다는 점 또한 눈길을 끈다. 당분간 기준금리 인하 가능성이 낮은 만큼 이자 부담을 줄이기 위한 차주들의 대출 상환 여파 역시 이러한 역머니무브를 가속화하는 요인이 될 것으로 전망된다.

여기에 올해도 주식·부동산 등 주요 투자처이자 자산시장의 불확실성이 지속될 것으로 보이는 만큼 은행권에 묶여있는 투자 관련 종잣돈이 은행권을 이탈할 가능성은 작다는 분석도 나온다.

다만, 일각에서는 최근 일련의 예금금리 인하 조치로 역머니무브 현상이 소폭 둔화한 데다 투자심리의 활성화 또한 언제든 기대할 수 있는 만큼 정기예금을 지키기 위한 노력도 당분간 필요할 수 있다고 강조한다.

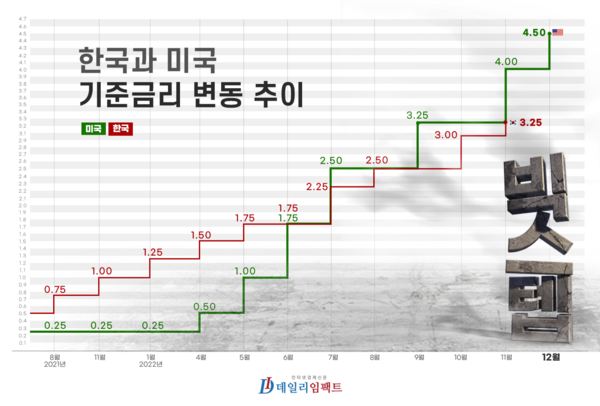

4일 은행업계에 따르면 지난해 1년간 두 차례의 빅스텝(한 번에 기준금리 0.5%p 인상)을 포함한 통화정책의 여파로 기준금리가 2.25%p 오른 3.25%로 마무리된 가운데, 금리인상기에 흔히 포착되는 소위 ‘역머니무브’ 현상이 지난해에 이어 올해도 이어질 가능성이 거론된다.

역머니무브란 기존 주식, 가상화폐 등 위험자산에 있던 시중자금이 비교적 안전자산으로 분류되는 은행권의 예‧적금으로 이동하는 현상을 일컫는다. 대게 기준금리 인상기에 주로 나타나는 금융시장의 현상 중 하나로 분류된다.

수신금리 ‘연 4%는 기본’

실제로 지난해 한국은행이 진행한 총 8번의 금융통화위원회(이하 금통위) 중 7차례나 기준금리를 올렸고, 그 결과 연초 1.00% 수준이었던 기준금리는 현재 3.25%까지 올랐다.

이러한 기준금리의 인상은 은행 여수신금리의 가파른 인상으로 이어졌다. 실제로 지난해 연초 3%대 수준을 기록했던 신용대출, 주택담보대출 등 주요 대출상품의 금리는 지난해 연말께 연 7%대 후반대까지 치솟았다.

특히, 이러한 추세는 새해에도 이어졌는데 지난 2일 기준 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주택담보대출 변동금리는 연 5.27~8.12% 수준으로 집계됐다. 지난해 첫 영업일(22년 1월 3일) 기준 5대 시중은행의 주담대 금리가 연 3.57~5.07% 수준이었다는 점을 고려하면 1년 새 상단 기준, 3.05%p나 오른셈이다. 같은 기간 기준금리 인상치(2.25%p)도 높은 수치다.

이뿐 아니라 신용대출, 전세자금대출 등 실수요자 위주의 대출상품의 금리 또한 지난해 초 연 3%대 수준에서 현재 7%대 후반까지 치솟았다.

이처럼 여신금리 인상세 못지않게 수신금리 인상세 또한 두드러졌다. 실제로 4일 기준 우리은행의 ‘우리 첫거래우대 정기예금’은 연 4.80%의 금리를 지원하며 5대 시중은행 정기예금 가운데 가장 높은 금리 수준을 보이고 있다. 이어 하나은행의 ‘하나의정기예금’이 연 4.45% 금리를 적용하고 있고 △쏠편한 정기예금(신한‧연 4.45%) △KB Star 정기예금(KB국민‧연 4.21%) △NH왈츠회전예금Ⅱ(NH농협‧연 4.15%)가 각각 이름을 올렸다.

지난해 연초 이들 정기예금 금리가 1%대 초반, 일부 상품은 0%대의 ‘제로 금리’를 기록했는데, 연간 기준금리 인상분(2.25%p)보다 수신금리 인상 폭이 더욱 크다는 점은 눈길을 끈다.

안전자산으로의 자금 유입 ‘급등’

이처럼 수신금리가 오름세를 보이면서 주요 시중은행의 정기 예‧적금 잔액 또한 가파르게 늘어났다. 앞서 언급한 ‘역머니무브’ 현상이 가속한 셈인데 연내 이러한 흐름이 지속된 점 또한 주목된다.

실제로 데일리임팩트가 확인한 국내 5대 시중은행의 지난해 12월 말 기준 정기 예금 잔액은 815조6093억원 수준이다. 지난 8월 말 729조9200억원을 기록하며 700조원 초반대까지 안착한 정기 예금 잔액은, 이후 지난 11월 기준 사상 첫 800조원을 돌파하며 역대급 증가세를 보였다.

지난해 연말(654조9360억원)과 비교하면 160조조6733억원 가량 늘어난 수치인데, 이는 지난해 연간 증가폭(40조5280억원)보다 4배 가까이 큰 규모다.

특히, 지난 9월부터 11월까지 3개월간, 정기예금 잔액은 월평균 32조4800억원 가량 늘어났다. 당시, 한국은행은 한 차례의 빅스텝(10월)을 비롯한 세 차례의 기준금리 인상을 단행했고 그 결과 한은 기준금리는 1.0%p 가량 오르며 최종 금리 수준(3.25%)에 도달한 바 있다.

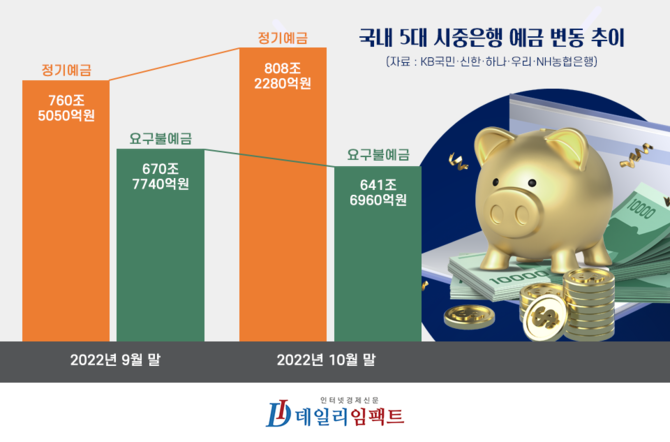

이러한 흐름은 전체 금융권에서도 유사하게 포착된다. 한국은행이 발표한 ‘2022년 10월 통화 및 유동성’에 따르면 지난 10월 한 달간 통화량 잔액(M2 기준)은 전월(3744조2000억원)보다 0.4%(13조8000억원) 증가한 3757조9000억원으로 집계됐다. 전년 동월 대비 증가율은 5.9%로 전월(6.6%)보다 둔화했지만, 여전히 높은 수준이다.

특히 주목해볼 부분은 정기 예‧적금 규모의 증가다. 한국은행에 따르면 지난 10월 한 달간 금융권 내 정기 예·적금으로 유입된 자금 규모는 46조원에 육박(45조9000억원)했다. 이는 연내 지속된 안전자산 선호 기조의 여파로 해석되는데, 특히 10월 중 정기 예·적금 증가 폭은 관련 통계 작성이 시작된 지난 2001년 12월 이후 최대 증가 폭이었다.

은행업계의 한 관계자는 데일리임팩트에 “기존의 기준금리 인상 기조에 지난해 하반기부터 불거진 은행권 내 자금조달을 위한 수신금리 인상 경쟁이 더해지면서 수신 잔액 또한 큰 폭으로 불어난 것”이라고 이같은 역머니무브 현상의 배경을 설명했다.

특히, 업계에서는 이러한 기조가 올해에도 당분간 이어질 가능성에 무게를 싣고 있다. 한국은행이 기준금리 인상에 속도조절 필요성을 언급했지만, 당장 금리 인하에 나설 가능성은 없다고 선을 그은 만큼 당분간 연 3%대 중반(3.5%~3.75%) 수준의 고금리 기조가 지속될 것으로 전망되기 때문이다.

자금유입 규모는 ‘줄어들 듯’

다만, 일각에서는 지난해 연초부터 이어진 역머니무브 기조가 지난해 연말부터 다소 둔화하고 있다는 점을 들어 지난해와 같은 수준의 자금 유입이 이뤄지기는 쉽지 않을 수 있다는 전망도 하고 있다.

앞서 언급했듯 지난해 말 기준, 5대 시중은행의 정기 예금 잔액은 815조6100억원 수준인데, 이는 전월(827조2990억원) 대비 11조 6800억원 가량 감소한 수치다. 이러한 전월 대비 감소세는 지난해 2월 대비 3월 잔액이 6조4450억원 가량 감소한 이후 9개월여만의 감소세 전환이다.

이러한 역머니무브 현상의 둔화는 금융권의 과도한 수신금리 경쟁이 대출금리 인상을 부추긴다며 사실상 예‧적금 금리 인하를 권고한 금융당국의 조치와도 무관하지 않다는 분석이다. 지난해 말 금융당국의 금리 인상 자제령 이후 실제로 상당수 수신상품의 금리는 소폭 하락했다. 실제로 지난해 11월 기준 우리은행의 ‘우리WON플러스 예금’ 상품은 한때 연 5.18%(최고금리 기준)에 이르며 연 5%대를 넘어서기도 했다. 현재 해당 상품의 금리는 연 4.52%(4일 기준) 수준에 형성돼있다.

관련기사

- 10월 통화량 13.8조원 증가…정기 예‧적금 45.9조원↑

- 규제 지뢰밭에 자금 동아줄 막힐라…은행권 ‘노심초사’

- '역머니무브 가속화'…9월 은행 예‧적금, 전월比 30.5조원 증가

- 역대급 역머니무브에도…시중은행 자금조달 비상

- '가팔라진 역머니무브'…10억 초과 고액예금 790조 '육박'

- 강남 3구·용산구 제외 수도권 부동산 규제 해제

- 지난해 3분기 가계 여유자금 26.5조원…전년比 7.4조원↓

- 새해 첫 금통위 D-5, 베이비스텝에 기운 무게추

- 이원덕 우리은행장 “고객에게 진심과 정성을 다하자”

- 하나은행, 하나원큐에서 '대전하나시티즌 시즌권' 예매 서비스 오픈

- 한은, 올해 첫 금통위서 '베이비스텝'…기준금리 3.25%→3.5%

- ‘베이비스텝’ 한국은행, 속도조절 시그널 보냈다

- 관치에 엉킨 금리체계…은행권은 ‘표정관리’

- 11월 통화량 27.3조원 증가…정기 예‧적금 58.4조원↑

- 역대급 실적에 투자자 '방긋'…금융지주, 배당·주가 기대감↑